发布日期:2026-03-30 21:56 点击次数:176

“更符合中国宝宝体质”的飞鹤不好卖了?2025年,飞鹤销售用度率飙升,平均每罐奶粉价钱中有近40%是在为告白买单。

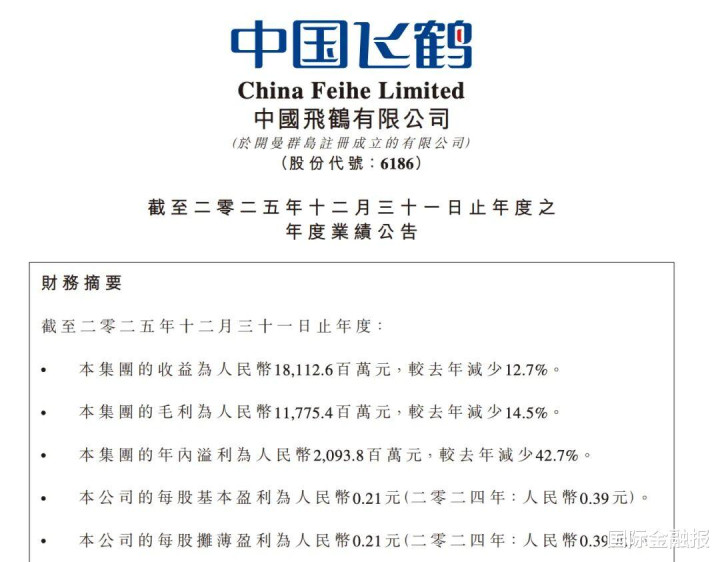

3月26日晚间,中国飞鹤(06186.HK)发布2025年财报。

在出身率波动、婴幼儿配方奶粉行业竞争加重的布景下,飞鹤四肢“婴儿奶粉一哥”事迹彰着承压,全年营收为181.1亿元,同比下滑12.7%;归母净利润19.39亿元,同比下滑45.68%。

由于中枢目的全线下滑,这份财报被投资者称为“频年最差事迹”,公司营收限制已倒退至2020年水平,净利润也创下2018年以来新低。

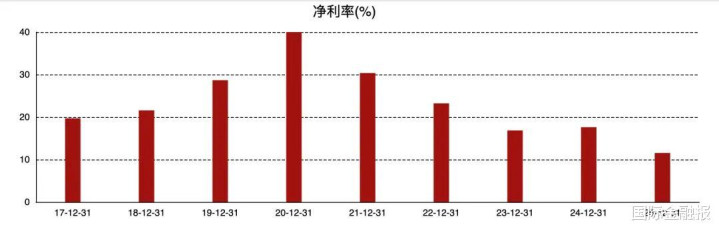

与2020年财报对比,飞鹤的“疲态”尤为彰着。其当年营收限制(185.9亿元)与旧年至极,但竣事了超74亿元利润,是旧年的3.8倍,公司净利率也从当年的40%下滑至旧年的11.56%。

夙昔,飞鹤凭借“更符合中国宝宝体质”的告白词和大手笔营销占据滥用者视线,成为婴幼儿奶粉阛阓第一大品牌,并以高端定位切入赛谈,安闲大深广家长“要给孩子买贵的”这一消操情怀。

高端定位给飞鹤博取更多的利润空间,记者统计发现,飞鹤利润率在系数乳成品行业上市公司永久位列第一。

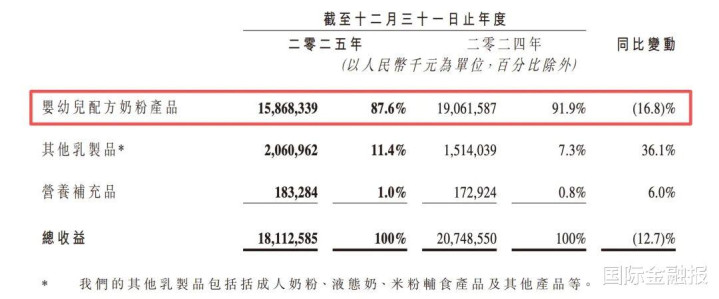

从业务结构来看,飞鹤“抗风险”能力薄弱,过往超九成营收依赖婴幼儿配方奶粉,但这一征象在旧年发生了奥密变化。

飞鹤乳成品业务(包括成东谈主奶粉、液态奶、米粉辅食家具等)旧年竣事营收20.6亿元,同比增长36.1%,占公司里面营收比例提高至11.4%,但毛利率仅1%且限制有限,开云(中国)官方app下载对公司利润提高莫得试验性匡助,“第二增长弧线”尚未酿成。

原来的“利润撑握”——婴幼儿配方奶粉的事迹出现大幅下滑,旧年营收为158.68亿元,同比下滑16.8%,拉低了举座增速,在公司里面占比初次下滑至87.6%。

飞鹤事迹下滑,除了受生养率波动等不行抗力影响外,还受利害阛阓竞争冲击。频年来,伊利、君乐宝等头部乳企均不停加码奶粉业务,并跟进了飞鹤首先发起的生养补贴战术。

飞鹤“奶粉一哥”的地位已受到挟制。2025年中期财报发布后,伊利和飞鹤齐称我方是婴幼儿奶粉阛阓份额第一。

伊利那时的表述是,公司举座婴幼儿奶粉(含牛奶粉和羊奶粉)零卖额阛阓份额达18.1%,跃居世界零卖额阛阓份额第一。飞鹤则称,我方是婴儿配粉“全渠谈销量及阛阓份额第一” 。

两方的“第一”均由第三方机构认证和数据调研得出,存在统计口径不透顶一致的可能,但不行否定的是,飞鹤业务的确受到了冲击。

水芙蓉/摄

从财报两个目的不错看出,飞鹤莫得以前好卖了。

一个目的是销售用度率飙升,公司旧年销售及经销开支高达71.62亿元,与2024年接近握平,但营收限制缩水,导致销售用度率(销售用度/总营收)从34.6%飞腾至39.5%。另一个目的是公司旧年存货从21.54亿元增至25.06亿元。

现在财报未清楚研发开支,字据以往财报,飞鹤研发用度占总营收比例未跳动3.2%。

这也意味着,若是滥用者买一罐标价200元的飞鹤奶粉,其中近80元是在为企业营销用度买单,其中的研发资本不到6.4元。

孙婉秋/摄开云官方app下载

星空体育(中国)官方网站 备案号:

备案号: